一、基本职能及主要工作

(一)主要职能。省委政法委是省委领导管理政法工作的职能部门和重要组织形式。在省委的统一领导下,组织协调维护社会稳定工作,预防和处置突发群体性事件,开展社会治安综合治理,指导推动大案要案查处,检查监督政法部门执法情况,组织推进司法体制改革,协助省委及其组织部门加强政法部门领导班子和干部队伍建设,牵头组织或配合纪委监委机关查处政法系统违法违纪案件,统筹协调指导全省政法、维稳、综治宣传和舆情工作,协调指导政法部门维护网络安全工作,组织开展政法工作重大政策法律问题的调查研究。

(二)省委政法委2017年重点工作。深入贯彻落实习近平新时代中国特色社会主义思想和党的十九大精神,按照中央和省委政法工作会议、省第十一次党代会部署要求,全力维护全省政治安全和社会稳定,着力服务保障经济社会发展大局,全面加强和创新社会治安综合治理,深入推进司法体制改革,切实加强信息科技应用,推动平安四川、法治四川和政法队伍建设再上新台阶,有效增强人民群众安全感和满意度。

二、部门概况

省委政法委下属二级单位3个,其中行政单位2个,参照公务员法管理的事业单位1个。

三、收支决算总体情况说明

2017年省委政法委本年收入合计4199.96万元,与2016年相比,增加22.51万元,增长0.54%。其中:一般公共预算财政拨款收入4199.96万元,占总收入的100%。

(图1:收入决算结构图)

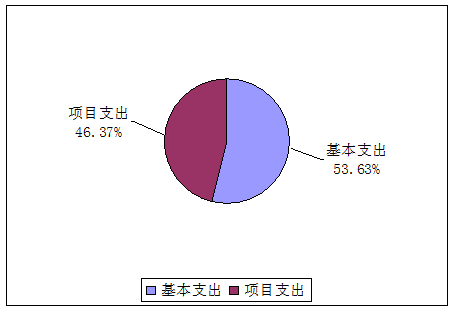

2017年省委政法委本年支出合计4199.96万元,与2016年相比,增加22.51万元,增长0.54%。其中:基本支出2252.50万元,占总支出的53.63%;项目支出1947.46万元,占总支出的46.37%。

(图2:支出决算结构图)

四、财政拨款收入支出决算总体情况说明

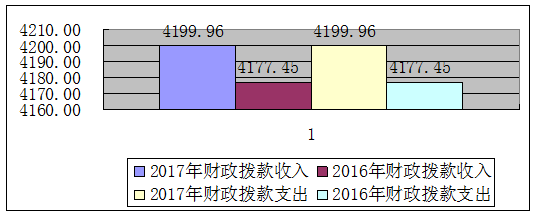

2017年财政拨款收、支总计均为4199.96万元,与2016年相比,财政拨款收入、支出增加均为22.51万元,增长0.54%。

(图3:财政拨款收、支决算总计变动情况)

五、一般公共预算财政拨款支出决算情况说明

(一)一般公共预算财政拨款支出决算总体情况

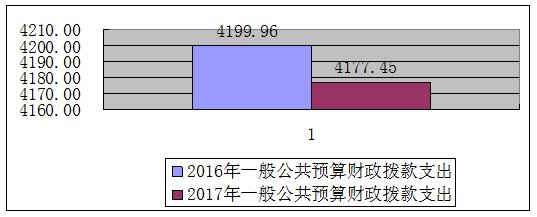

2017年度一般公共预算财政拨款支出4199.96万元,占本年支出合计的100%。与2016年相比,一般公共预算财政拨款增加22.51万元,增长0.54%。

(图4:一般公共预算财政拨款支出决算变动情况)

(二)一般公共预算财政拨款支出决算结构情况

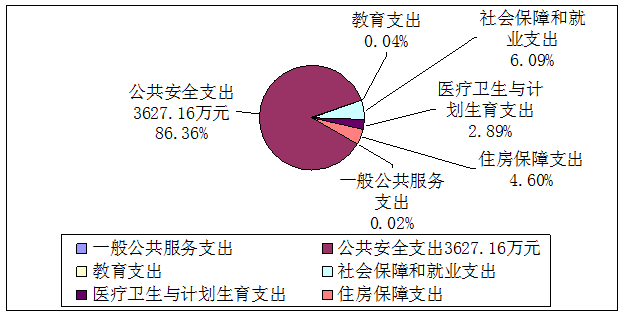

2017年一般公共预算财政拨款支出4199.96万元,主要用于以下方面:一般公共服务支出0.93万元,占0.02%;公共安全支出3627.16万元,占86.36%;教育支出1.77万元,占0.04%;社会保障和就业支出255.60万元,占6.09%;医疗卫生与计划生育支出121.47万元,占2.90%;住房保障支出193.03万元,占4.59%。

(图5:一般公共预算财政拨款支出决算结构)

(三)一般公共预算财政拨款支出决算具体情况

1.一般公共服务支出(类)其他共产党事务支出(款)其他共产党事务支出(项):支出决算为0.93万元,完成预算100%。

2.公共安全支出(类)公安(款)行政运行(项): 支出决算为1679.70万元,完成预算100%。

3.公共安全支出(类)公安(款)一般行政管理事务(项):支出决算为1947.46万元,完成预算100%。

4.教育支出(类)进修及培训(款)培训支出(项):支出决算1.77万元,完成预算100%。

5.社会保障和就业支出(类)行政事业单位离退休(款)未归口管理的行政单位离退休(项): 支出决算为97.34万元,完成预算100%。

6.社会保障和就业支出(类)行政事业单位离退休(款)机关事业单位基本养老保险缴费支出(项): 支出决算为158.26万元,完成预算100%。

7.医疗卫生与计划生育支出(类)行政事业单位医疗(款)行政单位医疗(项):支出决算为100.86万元,完成预算100%。

8.医疗卫生与计划生育支出(类)行政事业单位医疗(款)公务员医疗补助(项): 支出决算为20.61万元,完成预算100%。

9.住房保障支出(类)住房改革支出(款)住房公积金(项):支出决算为134.41万元,完成预算100%。

10.住房保障支出(类)住房改革支出(款)购房补贴(项):支出决算为58.62万元,完成预算100%。

六、一般公共预算财政拨款基本支出决算情况说明

2017年度一般公共预算财政拨款基本支出2252.50万元,其中:

人员经费1572.25万元,主要包括:基本工资、津贴补贴、奖金、伙食补助费、绩效工资、机关事业单位基本养老保险缴费、职业年金缴费、其他社会保障缴费、其他工资福利支出

对个人和家庭的补助290.42万元,主要包括:离休费、退休费、抚恤金、生活补助、医疗费、奖励金、住房公积金、提租补贴、购房补贴、其他对个人和家庭的补助支出等。

公用经费389.83万元,主要包括:办公费、印刷费、咨询费、手续费、水费、电费、邮电费、取暖费、物业管理费、差旅费、因公出国(境)费用、维修(护)费、租赁费、会议费、培训费、公务接待费、劳务费、委托业务费、工会经费、福利费、公务用车运行维护费、其他交通费用、税金及附加费用、其他商品和服务支出。

七、“三公”经费财政拨款支出决算情况说明

(一)“三公”经费财政拨款支出决算总体情况说明

2017年度“三公”经费财政拨款支出决算为62.69万元,完成预算97.83%,决算数小于预算数的主要原因是按照中央“八项规定”和省委“十项规定”要求,严格落实厉行节约各项措施。

(二)“三公”经费财政拨款支出决算具体情况说明

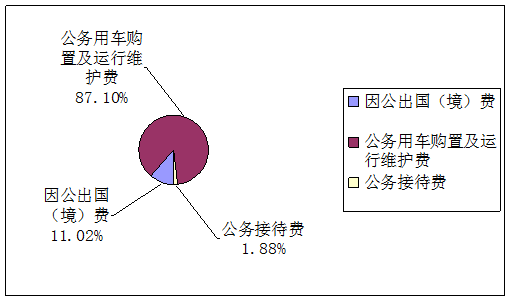

2017年度“三公”经费财政拨款支出决算中,因公出国(境)费支出决算6.91万元,占11.02%;公务用车购置及运行维护费支出决算54.60万元,占87.10%;公务接待费支出决算1.18万元,占1.88%。

具体情况如下:

(图6:“三公”经费财政拨款支出结构)

1.因公出国(境)经费支出6.91万元。全年安排因公出国(境)团组1次,出国(境)1人。开支内容包括:出访法国开展“健全司法人员职业保障制度”专题研究培训,主要是法国司法人员独立行使司法权力、人身安全保障等内容,交流了工作经验,圆满完成出访任务。

因公出国(境)支出决算比2016年增加6.91万元,增长100%。主要原因是2016年未安排因公出国任务,支出数为0。

2.公务用车购置及运行维护费支出54.60万元。其中:

公务用车购置支出0万元。

公务用车运行维护费支出54.60万元。委机关共有公务用车11台,主要用于维稳应急、调研督导等所需的公务用车燃料费、维修费、过路过桥费、保险费等支出。

公务用车购置及运行维护费支出决算比2016年减少2.87万元,下降4.99%。主要原因是按照中央“八项规定”和省委“十项规定”要求,落实厉行节约各项措施,在保障工作正常开展的情况下,大力压缩支出。

3.公务接待费支出1.18万元。主要用于执行公务、开展业务活动开支的交通费、住宿费、用餐费等。国内公务接待16批次,81人次(不包括陪同人员),共计支出1.18万元,具体内容包括:与云南省委政法委、海南省委政法委、中央电视台“平安中国2017”摄制组等来访单位和人员开展正常公务接待。

公务接待费支出决算比2016年减少5.49万元,下降82.31%。主要原因是按照中央“八项规定”和省委“十项规定”要求,严格落实厉行节约各项措施。

八、政府性基金预算支出决算情况说明

2017年度政府性基金预算拨款支出0万元。

九、国有资本经营预算支出决算情况说明

2017年度国有资本经营预算拨款支出0万元。

十、其他重要事项的情况说明

(一)机关运行经费支出情况

2017年,省委政法委机关运行经费支出389.83万元,与2016年决算数持平。

(二)政府采购支出情况

2017年度,省委政法委政府采购支出总额122.87万元,其中:政府采购货物支出25.00万元、政府采购服务支出97.87万元。主要用于购置办公设备、购买社会化服务等。

(三)国有资产占有使用情况

截至2017年12月31日,省委政法委共有车辆11辆,其中:部级领导干部用车1辆,一般公务用车10辆、一般执法执勤用车0辆、特种专业技术用车0辆、其他用车0辆;单价50万元以上通用设备0台(套),单价100万元以上专用设备0台(套)

(四)预算绩效情况

1.绩效目标管理情况。

按照预算绩效管理要求,本部门对2017年一般公共预算项目支出开展了绩效目标管理,共编制绩效目标13个,涉及财政资金1020.10万元,覆盖率达到52.38%。

2.部门整体支出绩效自评开展情况。

按照预算绩效管理要求,本部门对2017年整体支出开展绩效自评,自评得分83.50分,存在的问题:一是预算编制方面,由于部门预算编报时间集中在九、十月份,机关下一年度工作计划的确定一般在年末,二者不能同步匹配,因此在编制预算时,次年工作计划及重点,全年经费需求考虑不够充分,存在部分资金无法细化到具体项目的情况。二是预算执行均衡性方面,由于我委承担着指导协调推动维稳处突、重大案件督办、政法改革、政法队伍建设等工作,临时性、新增工作任务多,导致部分支出较为集中。存在部门预算执行进度不均衡,资金使用“前松后紧”的现象,一定程度上影响了预算执行进度。三是预算绩效评价体系方面,因现有的预算绩效评价办法对评价指标的具体内容、指标规定不够明确,财务人员易出现理解偏差。

下一步改进措施,一是强化预算绩效管理。继续深入实施预算管理绩效评价工作,结合绩效监督结果安排预算,变简单追求支出进度为追求预算绩效质量。严格委机关预算管理办法,进一步加强预算分配、管理、使用、监督等环节的职责任务。根据当前省委、省政府关于预算绩效管理的相关政策,适时完善机关预算绩效管理等制度,建立规范有序的预算绩效管理体系。二是加强工作交流培训,提高业务水平。加强财务基础工作,定期安排财务人员集中开展继续教育,提升会计核算质量。每年编制部门预算前,采取学习考察、工作调研、业务交流等形式,对预算部门开展多层次的业务培训,促使财务人员理解掌握部门预算编制和执行中的程序、方法和技巧以及可能涉及到的政策法规、工作制度,以规范预算管理、规避财务风险、提高预算管理水平。

2017年部门整体支出绩效评价得分表

|

考核内容 |

分值 |

计分标准 |

自评分数 |

评定分数 |

|

一、基础工作 |

10 |

(截至20××年底基础工作情况) |

8.5 |

|

|

(一)组织保障 |

1 |

1.明确预算绩效管理职能并有专人负责的,得1分。 |

1 |

|

|

2 |

2.部门在制定内部规章制度、工作规程中提出预算绩效管理要求,在预算管理各个环节体现绩效管理要求的,每个0.25分,本项最多2分。 |

2 |

|

|

|

2 |

3.部门召开预算绩效管理工作专题会或召开其他业务工作会中要求加强预算绩效管理的,每次0.25分,本项最多2分。 |

2 |

|

|

|

(二)制度建设 |

2 |

4.制定指导本部门预算绩效管理工作具体办法或操作细则的,每个0.25分。本项最多2分。 |

2 |

|

|

(三)指标体系 |

1 |

5.建立本部门项目支出或特定支出的特性评价指标体系的,每个0.25分。本项最多1分。 |

1 |

|

|

(四)智库建设 |

1 |

6.出台本部门专家管理办法并规范管理的,得0.5分;建立本部门专家库并实行动态管理的,得0.5分。 |

0.5 |

|

|

1 |

7.完善绩效管理信息技术支撑的,得1分。 |

0 |

|

|

|

二、绩效目标管理 |

20 |

(20××+1年预算绩效目标管理情况) |

20 |

|

|

(一)时间要求 |

2 |

8.在规定时间内编制绩效目标并报送财政厅的,得2分;逾期报送一天扣0.5分,直至扣完为止。 |

2 |

|

|

(二)质量控制 |

3 |

9.绩效目标指向明确,符合国民经济和社会发展规划、部门职能及事业发展规划等要求的得3分;否则,酌情扣分。 |

3 |

|

|

4 |

10.绩效目标细化量化,在数量、质量、成本、时效、效益等方面进行量化的得4分。否则,酌情扣分。 |

4 |

|

|

|

3 |

11.绩效目标合理匹配,符合客观实际,能够在一定期限内如期实现的得3分。否则,酌情扣分。 |

3 |

|

|

|

(三)管理规模 |

3 |

12.绩效目标管理规模,得分=(纳入绩效目标管理的项目支出金额/部门项目支出总金额)×3。 |

3 |

|

|

(四)管理模式 |

3 |

13.填报本部门整体支出绩效目标的,得1分;部门整体支出绩效目标填报符合要求的,得2分。否则,酌情扣分。 |

3 |

|

|

2 |

14.所属预算单位填报整体支出绩效目标的,得1分,否则不得分;所属预算单位整体支出绩效目标填报符合要求的,得1分。否则,酌情扣分。 |

2 |

|

|

|

三、绩效监控管理 |

10 |

(截至××年底基础工作情况) |

9 |

|

|

(一)管理要求 |

4 |

15.按财政厅要求开展省级预算执行动态监控、中期评估、绩效跟踪监控管理工作的,得4分。否则,酌情扣分。 |

3 |

|

|

(二)管理范围 |

3 |

16.部门内部主动开展日常预算执行监控、重大项目全程跟踪监控及其他绩效监控管理工作的,得3分,否则不得分。 |

3 |

|

|

(三)管理创新 |

3 |

17.部门根据本部门工作实际提出绩效监控管理方式、对象、内容等方面的合理建议,得3分。否则,不得分。 |

3 |

|

|

四、绩效评价管理 |

30 |

(20××年完成20××-1年度的绩效评价情况) |

24 |

|

|

(一)报送要求 |

4 |

18.在规定时间内完成部门整体自评和当年纳入财政厅重点评价项目支出绩效自评并向财政厅提交绩效评价自评报告的,得4分;每逾期报送一天扣0.5分,扣完为止。 |

4 |

|

|

(二)质量要求 |

4 |

19.绩效评价自评报告基本格式规范的,得2分;各项内容完整的,得2分。否则,酌情扣分。 |

4 |

|

|

5 |

20.绩效评价自评报告中各项评价指标明确的,得1分;相关数据齐全、标准清楚的,得2分;评价结论客观合理的,得2分。否则,酌情扣分。 |

5 |

|

|

|

5 |

21.绩效评价自评报告中对问题分析全面深入的,得2分;所提建议针对性强的,得3分。否则,酌情扣分。 |

5 |

|

|

|

(三)评价范围 |

4 |

22.对所属单位开展整体支出绩效评价试点的,得4分。 |

4 |

|

|

4 |

23.除财政厅组织评价的重点项目支出绩效评价外,部门内部自行开展项目支出绩效评价的,得4分。 |

0 |

|

|

|

(四)评价创新 |

2 |

24.部门积极拓展评价内容,开展政策、制度、管理等方面评价创新的,得2分。否则,不得分。 |

0 |

|

|

2 |

25.根据本部门工作实际提出绩效评价指标体系、操作流程、评价标准、评价方法等方面的合理修改建议的,得2分。否则,不得分。 |

2 |

|

|

|

五、评价结果应用 |

20 |

(20××年完成的20××-1年度绩效评价结果应用情况) |

14 |

|

|

(一)结果报告 |

2 |

26.部门将财政厅要求开展的部门整体支出绩效评价自评报告、重点项目支出绩效评价自评报告和部门内部自行开展的下级单位整体支出、项目支出及其他绩效评价结果报送分管省领导的,得2分。否则,不得分。 |

0 |

|

|

(二)问题整改 |

4 |

27.全面完成省级财政重点绩效评价项目发现问题整改的得4分,一处整改不到位的扣0.5分,直至扣完。 |

4 |

|

|

4 |

28.严格落实本部门自行组织绩效评价发现问题整改,全面完成整改的得4分,一处整改不到位的扣0.5分,直至扣完。 |

4 |

|

|

|

(三)预算挂钩 |

4 |

29.将评价结果作为次年预算编制的重要依据,并优化支出结构、完善相关办法、改进预算管理的得4分。否则,不得分。 |

4 |

|

|

(四)结果公开 |

2 |

30.将部门整体支出自评结果在部门党政网公开的得2分。否则,不得分。 |

0 |

|

|

2 |

31.将部门自行开展绩效评价结果在一定范围内公开,接受社会监督的得2分。否则,不得分。 |

2 |

|

|

|

(五)绩效问责 |

2 |

32.建立本部门绩效问责机制的得2分。否则,不得分。 |

0 |

|

|

六、其他工作 |

10 |

|

8 |

|

|

(一)协同工作 |

2 |

33.按照财政厅工作要求,在规定时间内全面完成当年评价工作目标的得2分。否则,不得分。 |

2 |

|

|

4 |

34.积极配合省级评价组开展绩效评价,按时提供自评报告和相关数据、资料的得4分,逾期一天扣0.5分,直至扣完。。 |

4 |

|

|

|

2 |

35.按时提交部门预算绩效管理工作考核自评材料并附完整佐证资料的得2分。否则,不得分。 |

2 |

|

|

|

(二)宣传报道 |

2 |

36.利用各种媒体形式宣传财政支出绩效评价工作,创造良好的社会舆论氛围,每篇0.25分,最多2分。 |

0 |

|

|

合计 |

100 |

|

83.50 |

|

|

联系人:王茂力 |

|

联系电话:86303312 |

|

|

3.部门自行组织绩效评价开展情况。

省委政法委2017年未对下属单位开展整体支出绩效评价。

十一、名词解释

1.财政拨款收入:指省级财政当年拨付的资金。

2.其他收入:指除上述“财政拨款收入”、“事业收入”、“经营收入”等以外的收入。

3.一般公共服务(类)政府办公厅(室)及相关机构事务(款)法制建设(项):指主要用于司法体制改革及社会体制改革课题研究开支。

4.公共安全支出(类)公安(款)行政运行(项):指主要用于在职在编人员基本工资、津贴补贴,保障机关正常运转的日常公用支出。

5.公共安全支出(类)公安(款)一般行政管理事务(项): 指主要用于有序开展反恐维稳、社会治安综合治理、司法体制和社会体制改革、依法治省、政法队伍建设、政法部门服务保障经济发展、信息化建设以及见义勇为等重点工作。

6.社会保障和就业支出(类)行政事业单位离退休(款)未归口管理的行政单位离退休(项):指主要用于离退休人员离退休费和津补贴。

7.社会保障和就业支出(类)行政事业单位离退休(款)机关事业单位基本养老保险缴费支出(项):指主要用于离退休人员离退休费和津补贴。

8.社会保障和就业支出(类)其他社会保障和就业支出(款)其他社会保障和就业支出(项):指其它用于社会保障和就业方面的支出

9.医疗卫生与计划生育支出(类)医疗保障(款)行政单位医疗(项):指财政部门集中安排的行政单位基本医疗保险缴费经费。

10.医疗卫生与计划生育支出(类)医疗保障(款)公务员医疗补助(项):指财政部门集中安排的公务员医疗补助经费。

11.住房保障支出(类)住房改革支出(款)住房公积金(项):指按照相关政策规定比例为个人缴纳的住房公积金。

12.住房保障支出(类)住房改革支出(款)购房补贴(项): 指按照相关政策规定,向符合条件的个人发放的用于购买住房的补贴。

13.年末结转和结余:指本年度或以前年度预算安排、因客观条件发生变化无法按原计划实施,需延迟到以后年度按有关规定继续使用的资金。

14.基本支出:是用于保障省委政法委机关、省法学会、省政法研究所正常运转的日常支出,包括基本工资、津贴补贴等人员经费以及办公费、印刷费、水电费等日常公用经费。

15.项目支出:是用于保障省委政法委机关、省法学会、省政法研究所,为完成特定的行政工作任务或事业发展目标,用于专项业务工作的经费支出。

16.“三公”经费:纳入省级财政预决算管理的“三公”经费,是指部门用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费反映单位公务用车车辆购置支出(含车辆购置税)及租用费、燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

17.机关运行经费:为保障行政单位(含参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。